Pflegepflichtversicherung: Übersicht zur gesetzlichen und privaten Variante

In Deutschland besteht seit 1995 eine Versicherungspflicht für die Pflegeversicherung, wobei zwischen zwei Formen differenziert wird: Der gesetzlichen und der privaten Pflegepflichtversicherung.

In Deutschland besteht seit 1995 eine Versicherungspflicht für die Pflegeversicherung, wobei zwischen zwei Formen differenziert wird: Der gesetzlichen und der privaten Pflegepflichtversicherung.

Die gesetzliche Pflegeversicherung wird auch soziale Pflegeversicherung genannt oder mit SPV abgekürzt. Der Medizinische Dienst der Krankenversicherung (MDK) fungiert hier als Gutachter. Daneben stehen die von den privaten Krankenversicherern (PPV) betriebenen privaten Pflege-Pflichtversicherer, die von der MEDICPROOF GmbH begutachtet werden. Dabei gilt im Rahmen der Versicherungspflicht Priorität für die Krankenversicherung, sodass die Pflegeversicherung sich nach ihr richtet.

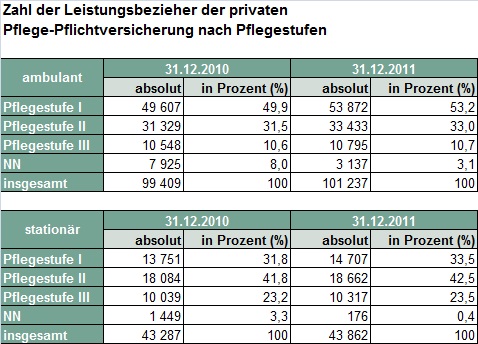

Zahl der Leistungsempfänger der privaten Pflege-Pflichtversicherung sortiert nach Pflegestufen

Quelle in Anlehnung an: Bundesministerium für Gesundheit, Geschäftsstatistik private Pflege-Plichtversicherung

Trotz Grundversicherung kein ausreichender Schutz

Doch trotz gesetzlichem oder privatem Pflege-Pflichtversicherungsschutz wird durch diesen Grundbetrag nicht die Gänze der anfallenden Kosten im Pflegefall beglichen, obwohl die Leistungen in der Zwischenzeit angehoben worden sind. Die gesetzliche und private Pflegeversicherung kann somit nur eine Grundversorgung stellen, die aktuell höchstens die 50% und in den kommenden Jahrzehnten sachlich gesehen etwa 30% der Kosten im Leistungsfall abdecken kann. Mehr dazu: Versorgungslücken bei Pflegebedürftigkeit

Verschiedene Faktoren tragen zu der allgemeinen Zuspitzung der Situation im Pflegeversicherungssektor bei:

1. Der demographische Wandel: Die Verbesserung der Lebensbedingungen führt zu steigenden Lebenserwartungen und damit zu einer erhöhten Zahl von pflegebedürftigen Senioren. Gleichzeitig sinkt die Geburtenrate: Immer weniger Arbeitskräfte müssen eine steigende Anzahl von Rentnern und Pflegebedürftigen finanzieren.

2. Der medizinische Fortschritt: Die steigende Qualität von Medikamenten, technischen Apparaten oder Behandlungsmethoden spiegelt sich auch im erhöhten Kostenaufkommen für Pflegebedürftige wider.

Finanzielle Folgen im Pflegefall überfordern Grundversicherung

Einem Großteil der Bevölkerung ist das Risiko eines Pflegefalls in seinen Ausmaßen nicht klar und die anfallenden Kosten werden häufig unterschätzt.

Die finanziellen Risiken einer unausreichenden Versicherung im Pflegefall sind prekär. Um die Kosten decken zu können, müssen Angehörige häufig auf ihre Reserven zurückgreifen: Die gesetzliche oder private Rente, Ersparnisse, die betriebliche Altersvorsorge, Einnahmen aus Miete oder Pacht, der Verkauf des Eigenheims oder gar Unterstützung aus dem Familienkreis müssen häufig für die Pflegekosten aufgewendet werden. Wenn die privaten Ersparnisse nicht ausreichen, müssen Betroffene die staatliche und von allen Bundesbürgern finanzierte Sozialhilfe empfangen – dies trifft auf 40% aller stationär versorgten Pflegefälle zu, denn ein Platz im Pflegeheim fordert einen Mindestpreis von 2.900€.

© Kathrin Frischemeyer / pixelio.de